Credito di Imposta

PIANO TRANSIZIONE 5.0: COSA CAMBIA CON LA NUOVA LEGGE DI BILANCIO 2025

Il piano Transizione 5.0 sostiene con dei crediti d’imposta le imprese che intraprendono investimenti in beni materiali e immateriali per abbattere i consumi energetici.

Gli investimenti che possono fruire dei benefici, per una dotazione complessiva di 6,3 miliardi di euro, dovranno essere sostenuti fra il 1° gennaio 2024 e il 31 dicembre 2025: entro tale data dovranno essere completati gli investimenti con relativa installazione e interconnessione dei beni acquistati. Si avrà tempo fino al 28 febbraio 2026 per la rendicontazione.

INTERVENTI AMMISSIBILI

La lista dei beni materiali e immateriali ammessi all’incentivo è presente negli Allegati A e B del Piano Industria 4.0: la condizione necessaria è che tali investimenti consentano una riduzione pari ad almeno il 3% dei consumi energetici dell’intera struttura produttiva oppure ad almeno il 5% dei consumi energetici dei singoli processi produttivi interessati dall’investimento.

Con la nuova legge, le fasce di investimento e le relative aliquote si semplificano, passando da 2 a 3, come mostra il seguente schema.

Alcuni beni, detti trainanti, permettono di includere nella rendicontazione per gli incentivi anche una serie di altre voci di spesa, detti beni trainati.

La soluzione EP-X di Energia Europa rientra tra i “beni trainanti” validi per l’accesso al credito d’imposta.

I beni trainati sono ad esempio:

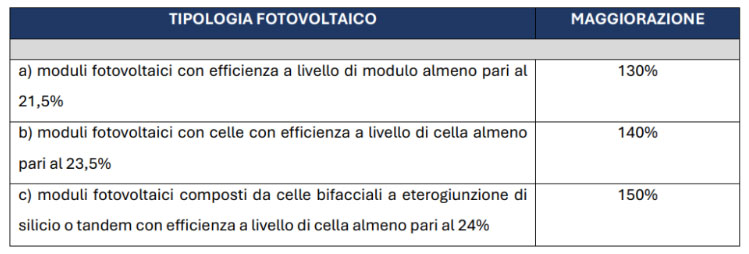

• Impianti di produzione di energia da fonti rinnovabili destinate all’autoconsumo. Se si utilizzano pannelli fotovoltaici, bisogna che siano prodotti in UE e abbiano una efficienza . pari ad almeno al 21,5%. Sono ammessi anche impianti di cogenerazione, trigenerazione, eolico e idrogeno, sono escluse le biomasse. ATTENZIONE: L’AUTOCONSUMO E L’ILLUMINAZIONE A LED NON CONCORRONO AL CALCOLO DEL RISPARMIO ENERGETICO OTTENUTO.

• Servizi ausiliari di impianto

Impianti per lo stoccaggio dell’energia prodotta

• Trasformatori a monte dei punti di connessione della rete elettrica e misuratori dell’energia elettrica funzionali alla produzione di energia elettrica

• Impianti per la produzione di energia termica utilizzata esclusivamente come calore di processo non cedibile a terzi, con elettrificazione dei consumi termici, alimentata tramite energia elettrica rinnovabile autoprodotta e autoconsumata ovvero certificata come rinnovabile attraverso un contratto di fornitura di energia rinnovabile ai sensi della Delibera ARERA ARG/elt 104/11.

• Spese per attività di formazione del personale, erogate da soggetti esterni all’impresa, nel limite del 10% degli investimenti trainanti

• Costi dei servizi di consulenza connessi al progetto di formazione

• Costi di esercizio relativi a formatori, personale dipendente, titolari di impresa e soci lavoratori partecipanti alla formazione, direttamente connessi al progetto di formazione.

Per orientarsi nella valutazione delle soluzioni fotovoltaiche può essere utile il seguente schema:

CUMULABILITÀ

Le agevolazioni della Transizione 5.0 sono cumulabili con tutte le agevolazioni, inclusa la ZES Unica e comprese quelle finanziate con fondi europei, purché si rispetti il divieto di doppio finanziamento.

ESCo

Le ESCo potranno maturare il credito d’imposta per progetti di innovazione effettuati presso le aziende clienti.

Per ottenere il credito bisogna:

• effettuare un audit energetico preliminare

• definire le azioni da svolgere per l’efficientamento

• verificare l’esito finale delle azioni di efficientamento.

I beni 4.0 acquisiti tramite contratto EPC (Energy Performance Contract) con una ESCo godono del riconoscimento automatico dell’efficientamento energetico secondo i parametri primo scaglione di riduzione dei consumi energetici.

PROCEDURA PER L’ACCESSO ALL’ AGEVOLAZIONE

Per il riconoscimento del credito di imposta va effettuata una certificazione dei consumi ex ante e una certificazione dei consumi ex post, in modo da verificare che il risparmio ottenuto sia sufficiente per avere diritto all’agevolazione.

Chi può effettuare le certificazioni ex ante ed ex post:

• EGE

• ESCo

• ingegneri iscritti nelle sezioni A e B dell’albo professionale

• periti industriali e i periti industriali laureati iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione”.

FRUIZIONE DEL CREDITO

Il credito d’imposta è utilizzabile a determinate condizioni:

• solo in compensazione F24, una volta decorsi dieci giorni dalla comunicazione da parte del GSE

• è utilizzabile in una o più quote entro la data del 31 dicembre 2025

• la parte eventualmente non utilizzata al 31 dicembre 2025 è utilizzabile in cinque quote annuali di pari importo

LINK UTILI

Sito del MIMIT

FAQ del MIMIT (ultimo aggiornamento del 2/11/2024)

NB: le FAQ che riguardano la valutazione della riduzione dei consumi con i sistemi di Power Quality sono a pag. 26 FAQ 4.17

ZES UNICA

La Zona Economica Speciale per il SUD (ZES Unica) prevede particolari agevolazioni che si applicano alle piccole, medie e grandi imprese con stabilimenti produttivi nei territori delle seguenti regioni:

Abruzzo

Basilicata

Calabria

Campania

Molise

Puglia

Sicilia

Sardegna

Per ottenere i benefici non è necessario che anche la sede legale si trovi all’interno dei territori ZES, ma è necessario che gli stabilimenti produttivi che beneficiano delle agevolazioni per gli investimenti continuino a restare operative nella ZES per almeno 5 anni post agevolazione.

CON LA LEGGE DI BILANCIO 2025 IL CREDITO D’IMPOSTA ZES È CUMULABILE CON ALTRE AGEVOLAZIONI COME INDUSTRIA 4.0 E PIANO TRANSIZIONE 5.0.

Per il 2025 l’incentivo riguarda gli investimenti effettuati a partire dal 1 gennaio 2025 al 15 novembre 2025, con un totale di fondi disponibili di 2.200 milioni di euro.

INTERVENTI AMMESSI

I benefici si ottengono con investimenti in beni strumentali, anche ottenuti tramite locazione finanziaria.

Si può investire in nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o di nuovo insediamento.

Si possono acquistare terreni e acquisire, realizzare o ampliare immobili strumentali agli investimenti che siano destinati alle strutture produttive in territorio ZES.

INTERVENTI NON AMMESSI

Investimenti nell’industria siderurgica, carbonifera e della lignite, dei

trasporti e relative infrastrutture

Investimenti in produzione, stoccaggio, trasmissione e distribuzione di energia

Investimenti in infrastrutture energetiche

Investimenti in infrastrutture della banda larga

Investimenti in infrastrutture per i settori creditizio, finanziario e assicurativo

Investimenti destinati ad imprese che si trovano in stato di liquidazione o di scioglimento o imprese in difficoltà

DEFINIZIONE DELLA DIMENSIONE DELLE IMPRESE

Grande impresa:

oltre 249 occupati

fatturato annuo superiore ai 50 milioni di euro

bilancio annuo superiore a 43 milioni di euro

Media impresa

da 50 a 249 occupati

fatturato annuo non superiore ai 50 milioni di euro

bilancio annuo non superiore a 43 milioni di euro

Piccola impresa

da 10 a 49 occupati

fatturato o bilancio annuo non superiore ai 10 milioni di euro

COME FUNZIONA

Il credito è utilizzabile esclusivamente in compensazione, recuperabile in 1 anno, ed è commisurato alla quota del costo complessivo dei beni su indicati, realizzati dal 1° gennaio 2025 al 15 novembre 2025 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro, con espressa esclusione dei progetti di investimento di importo inferiore a 200.000 euro.

SCADENZE

I beneficiari devono trasmettere le informazioni relative agli investimenti secondo il calendario:

PRIMA COMUNICAZIONE: dal 31 marzo al 30 maggio 2025 vanno dichiarate le spese ammissibili sostenute o previste.

SECONDA COMUNICAZIONE (integrativa): dal 20 novembre al 2 dicembre 2025 va confermata l’effettiva realizzazione degli investimenti entro il 15 novembre 2025, pena la decadenza dal beneficio.

LINK UTILI

Schede – Credito d’imposta per investimenti nella ZES unica – Che cos’è – Agenzia delle Entrate