IPERAMMORTAMENTO 2026-2028

L’iperammortamento è stato introdotto dalla Legge di Bilancio 2026 (L. 199/2025, commi 427–436) con l’obiettivo di Incentivare la modernizzazione tecnologica delle imprese e la transizione digitale e sostenibile tramite una maggiorazione fiscale del costo di acquisto dei beni strumentali nuovi, effettuati dal 1° gennaio 2026 fino al 30 settembre 2028, in sostituzione del credito di imposta 4.0 e 5.0.

Trasforma l’investimento in un vantaggio fiscale consentendo alle imprese di dedurre un importo maggiore rispetto al costo reale del bene acquistato.

Chi può beneficiarne

Possono accedere all’agevolazione:

• i soggetti titolari di reddito d’impresa.

Requisiti:

• rispetto delle norme sulla sicurezza sul lavoro;

• regolarità contributiva.

Esclusi:

• società agricole;

• società semplici;

• imprese in liquidazione o sottoposte a procedure concorsuali;

• imprese con sanzioni interdittive.

Investimenti ammissibili

Sono agevolabili beni strumentali nuovi con maggiorazione fiscale valida ai fini delle quote di ammortamento, compresi anche i beni acquisiti in locazione finanziaria.

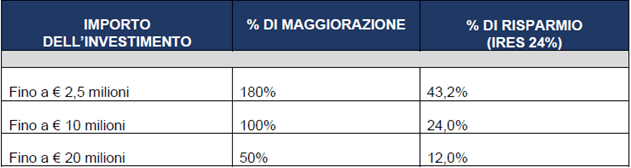

Aliquote di maggiorazione

Tipologie di beni ammessi

Tipologie di beni ammessi:

– i beni materiali strumentali nuovi, indicati nell’ Allegato IV (ex Allegato A), in questa categoria rientrano il filtro EP-X, tutti i dispositivi della gamma PQ-LINE ed il sistema PQ-GUARD (vedi Allegato IV a pag. 192 paragrafo h).

– beni immateriali nuovi (software, sistemi, piattaforme, applicazioni, algoritmi e modelli digitali), indicati nell’Allegato V (ex Allegato B)

– beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili, inclusi:

– generatori elettrici,

– trasformatori e misuratori funzionali alla produzione di energia elettrica,

– impianti termici elettrificati da energia rinnovabile,

– servizi ausiliari di impianto,

– sistemi di accumulo.

Per quanto riguarda gli impianti di autoconsumo, la produzione non può superare il 105% del fabbisogno energetico della struttura produttiva.

Moduli fotovoltaici

Ammessi unicamente quelli previsti dalle lettere:

b) con un’efficienza a livello di cella almeno pari al 23,5%;

c) europea con un’efficienza di cella almeno pari al 24%.

Verifica tramite presenza nell’ elenco tenuto dall’ ENEA.

L’eliminazione del vincolo Made in EU è valida solo per i beni strumentali previsti nell’Allegato IV e nell’Allegato V, ma non per i pannelli fotovoltaici,.

Cumulabilità

L’Iperammortamento 2026 è cumulabile con il credito d’imposta ZES Unica per le imprese del Mezzogiorno e con la Nuova Sabatini.

Tempistiche e modalità

L’investimento si considera effettuato alla data di consegna o spedizione. Anche le imprese che hanno avviato gli investimenti con ordini inviati a fine 2025 potranno accedere all’incentivo, purché la consegna sia avvenuta dopo l’1 gennaio 2026.

Per fruire dell’agevolazione l’impresa deve trasmettere telematicamente (tramite una piattaforma sviluppata dal GSE) apposite comunicazioni e certificazioni sugli investimenti agevolabili; le modalità attuative saranno definite da decreto MIMIT-MEF previsto per il prossimo mese di giugno.

Tempistiche e modalità

1. Comunicazione preventiva al GSE con importo investimenti programmati, tipologia e ammontare dei beni.

2. Comunicazione di conferma entro 60 giorni dalla ricevuta del GSE, che convalida il corretto caricamento dei dati e dei documenti, attestando l’avvenuto pagamento di almeno il 20% del costo di acquisizione di ciascun bene.

3. Comunicazione di completamento entro il 15 novembre 2028. Quando l’azienda avrà ultimato l’investimento e avrà provveduto all’interconnessione dei beni dovrà trasmettere una o più comunicazioni di completamento riferite a uno o più beni oggetto della medesima comunicazione di conferma. In questa comunicazione di chiusura occorrerà includere anche la perizia tecnica asseverata e la certificazione contabile. Obbligatorie per tutti gli investimenti in beni strumentali.

4. Sarà poi prevista una ulteriore comunicazione di conferma ogni fine anno, che ri-confermi la volontà di proseguire l’investimento, qualora non ancora completato. Lo scopo di questa ulteriore comunicazione è chiaramente quello di agevolare le attività di monitoraggio da parte delle strutture del Mef.